Это серия статей, в которых я пытаюсь системно разложить налоговый вопрос по полочкам, обрубая всё лишнее, но оставляя всё важное.

Над статьёй мне помогали работать Роман Бузько и Дмитрий Хахаев — авторы знаменитого налогового гайда для диджитал номадов.

План постов

- Вводная часть

- Почему и Кто обязан платить налоги

- Где нужно платить налоги

- Какие налоги мы платим

- Зависимость налогов от типа источника дохода ←

- Оптимизация налогообложения

- Валютное резидентство и автоматический обмен фин. информацией

- Пенсия

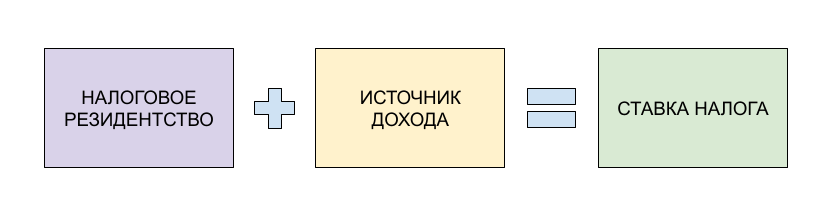

Как я уже говорил, самый главный тип налогов — это налог с доходов. Чтобы понять какие налоги с дохода нужно заплатить, необходимо определить 2 фактора: налоговое резидентство и источник дохода. Как определить резидентство мы выяснили, дальше раскроем тему источника дохода.

Источник дохода — это географическое место возникновения вашего дохода. Самое фундаментальное, что необходимо знать, это что доход физического лица делится по источнику его возникновения на 💵локальный и 💸иностранный.

- Локальный — если доход получен в стране налогового резидентства. С такого дохода платишь налог только в стране резидентства.

- Иностранный — если доход получен в стране отличной от налогового резидентства. С такого дохода платишь налог в стране источнике дохода + в стране резидентства. При этом в стране резидентства нужно платить только в следующих случаях:

◦ налог не был уплачен в стране-источнике ИЛИ

◦ налог был уплачен в стране-источнике, но между странами нет соглашения об избежании двойного налогообложения (СИДН) ИЛИ

◦ налог был уплачен в стране-источнике, между странами есть СИДН, но налог в стране-источнике ниже, чем в стране резидентства.

♾ Двойное налогообложение

В свое время иллюминаты поняли, что необязательно жить там, где зарабатываешь и разъехались по миру. Но возникла серьезная налоговая катастрофа: нужно было заплатить налог и там, где денюжки получаешь, и там, где тратишь. Друзья иллюминатов — рептилоиды — дабы помочь товарищам, создали специальный пакт и назвали его “Соглашение об избежании двойного налогообложения” или коротко СИДН. Согласно этому соглашению, страны-участники обязуются не претендовать на налоги с доходов резидента, если тот уплатит с них налог по месту их возникновения. Так, хитрые иллюминаты стали искать для жизни страны, где налог на доход равен или меньше, чем налог на доход для нерезидента в стране, где они печатают деньги.

Когда иллюминат заплатил налог там, где напечатал деньги, ему уже не нужно платить налог там, где он живет. Потому что тот налог перекрыл требуемый налог в стране проживания.

The end.

Для физического лица страна дохода определяется договором, который заключен с контрагентом. Если работаете на фриланс-бирже или получаете деньги со стоков, вы все равно заключаете некое соглашение с этой площадкой, которая имеет свой юридический адрес.

Но не всё так просто — у каждой страны может быть своё понятие локального и иностранного дохода. Так, в Сингапуре локальным считается любой доход, который был получен на сингапурский банковский счёт.

Получается, что налоговая ставка на доход будет зависеть не только от страны налогового резидентства, но и от страны-источника дохода.

Рассмотрим некоторые распространенные ситуации:

- Налог для нерезидентов может быть больше, чем для резидентов.

Пример

Доход с инвестиций через российского брокера считается доходом, полученным от российского источника дохода. Соответственно, если вы нерезидент РФ, то заплатите с него повышенный налог в 30%. - Есть вероятность, что с иностранного дохода придется заплатить налог дважды.

Пример

С 1-го января 2022 года Россия и Нидерланды остановили действие СИДН. Теперь, если ты резидент Нидерландов, но получаешь доход в России, ты обязан заплатить налог в 30% в РФ (как не резидент) и плюс локальный налог на прибыль в Нидерландах. - Даже если есть СИДН и налог уплачен в стране возникновения дохода, придется доплатить в стране проживания.

Пример

Если вы гражданин РФ, но больше 183 дней живете в США и работаете удаленно на кипрскую компанию, то вы не платите никакие налоги в России. Однако вам нужно оплатить налоги в США за иностранный доход и налоги на Кипре (страна-источник дохода), причем как нерезидент. Но налог на Кипре скорее всего удержит работодатель, а т.к. между США и Кипром действует СИДН, то в США вам останется только доплатить разницу (налог резидента в США > налога нерезидента на Кипре). - В стране не нужно платить налог на доход от иностранных источников (в странах с территориальной налоговой системой).

Пример

Будучи налоговым резидентом Португалии, применившим специальный налоговый режим NHR, человек будет платить 0% с иностранного дохода и 20% с локального. При этом налог за иностранный доход должен быть уплачен в стране происхождения и попадать под СИДН. Налог с российского ИП на УСН, например, не засчитается, но НДФЛ — да.

🗾 Территориальная налоговая система

Я говорил о том, что необходимо определить 2 вещи для понимания величины будущих налогов: резидентство и источник дохода. Но есть еще один фактор, который также стоит учитывать — имеет ли страна, в которой вы налоговый резидент, территориальную налоговую систему.

В странах с такой налоговой системой иностранный доход не облагается налогом. Это еще не говорит об абсолютно нулевом налоге, но комбинируя с бизнесом в оффшорной зоне, налог может стремиться к нулю.

Корни такой системы растут из времен, когда торговцы, перевозившие товар на кораблях, избегали уплаты налога в порту путем передачи товара с корабля на корабль прямо в море. Раз торговая деятельность не осуществлялась в порту, т.е. на территории государства, то и налогом доход от этой деятельности не облагался.